引越しをするときは、火災保険の住所変更を行う必要があります。火災保険は引越し元と引越し先の住居形態によって手続きが変わるため、自分に必要な手続きを把握しておく必要があります。

また引越しは火災保険を見直す絶好のタイミングです。これを機に、補償内容や保険料を一度見直してみてはいかがでしょうか。

この記事では火災保険の住所変更手続き、火災保険の補償内容や選び方について解説しています。

この記事を読むと、スムーズな住所変更ができるようになり、新居で適切な補償内容の火災保険を契約できます。

現在契約している火災保険を引越し先で継続する人は、火災保険の住所変更手続きが必要です。契約している保険会社の「ご契約者専用WEBページ」から住所変更ができます。

引越しが終わったら速やかに火災保険の住所変更を行いましょう!

引越しをするときは火災保険の住所変更が必要

引越しをしたら現在契約している火災保険の契約を継続するか、解約して新たな火災保険に加入する必要があります。

引越し元と引越し先の住居形態によって手続きが異なるので確認しておきましょう。

- 賃貸から賃貸

- 賃貸から持ち家

- 持ち家から賃貸

- 持ち家から持ち家

賃貸から賃貸の場合

- 契約している火災保険を引越し先の賃貸でも継続して契約できる

- 保険料の再計算の結果、追加料金が発生する場合がある

- 現在契約している保険を解約して、新たな保険に入ることもできる

- 業者指定の「ぼったくり保険」には入らない

現在契約している火災保険で住所変更手続きを行えば引越し先の賃貸でも契約を継続できます。

ただし保険料は建物の構造によって決まるため、再計算の結果、追加で保険料が発生する場合があります。

現在契約している保険を解約して新たな保険に入ることも可能です。賃貸の場合は業者に指定の火災保険を決められてしまうことがありますが、「ぼったくり保険」が多いので「補償内容」「保険料」の確認は必ずしておきましょう。

火災保険は以下のどちらかを選んでおけば間違いないでしょう!

- 【格安プラン】価格は安いが補償内容は必要最低限の火災保険(年間3千円前後)

- 【しっかり補償】価格はそこそこ高いが補償がしっかりしている火災保険(年間8千円前後)

料金は高いのに必要最低限しかついていない火災保険には入らないようにしましょう。

契約時に粘り強く交渉しよう

契約時に「火災保険を自分で選びたい」と言っても業者によっては断られる可能性があります。理由は火災保険の紹介料が仲介業者や管理会社の儲けになっているからです。

しかし本来は火災保険の加入は義務付けられても、保険会社までは指定できません。自分で選んだ火災保険に入りたいと交渉してみましょう。

契約書を確認して火災保険の乗り換えを検討しよう

業者がオススメする「割高なのに必要な補償がついていない保険」に入ってしまった場合は、早めに火災保険を乗り換えましょう。早めに解約することで保険の残存期間に応じて返戻金があります。

乗り換えをする前にしっかりと契約書の確認をしておきましょう。「指定の火災保険」と記載がある場合は勝手な変更はできないので、管理会社に相談してください。

賃貸から持ち家の場合

- 賃貸から持ち家への引越しは火災保険の契約は継続できない

- 契約中の保険を解約して新たな保険に入る必要がある

賃貸から持ち家に引越しする場合は、現在契約している火災保険の契約は継続できません。

賃貸住宅を借りるときに契約する火災保険の対象は「家財」のみになるので、持ち家に引越しをする場合には火災保険の対象が「建物」と「家財」もしくは、「建物」のみとする必要があります。

- 「建物」にしか保険を掛けていないと、万が一建物が全焼した場合、建物内にあった家財も全部買いそろえる必要がある

- 家財も地震保険の対象にしたい場合は、主契約となる火災保険の対象を「建物」と「家財」をセットにしておく必要がある

保険を決める際は一括見積もりサイト![]() 保険スクエアbang!がオススメ。26の大手火災保険会社から一度に保険料とサービスの比較ができます。

保険スクエアbang!がオススメ。26の大手火災保険会社から一度に保険料とサービスの比較ができます。

火災保険の相場が分からない人は、必ず一括見積もりサイトを利用して割高な保険には加入しないようにしましょう。

新たな保険に加入する場合は、建物だけではなく家財にも掛けておくのを忘れないようにしましょう。

持ち家から賃貸の場合

- 引越し先の賃貸住宅用の火災保険に加入する

- 現在住んでいる住居を所有する場合は保険をそのまま継続する

現在住んでいるのが持ち家で引越し先が賃貸の場合は、引越し先の賃貸用の火災保険に新たに加入する必要があります。

現在住んでいる住居を引き続き所有する場合は、現在契約している保険をそのまま継続してください。

持ち家から持ち家の場合

- 現在契約している保険を解約して新たな保険に加入することも可能

- 現在住んでいる住居を手放す場合は、住所変更手続きを行えば契約している保険の契約が継続ができる

- 保険料の再計算が行われるので、不足分の支払いや余剰分の返還がある

持ち家から持ち家に引越しをする場合は、現在契約している保険を解約して新たな保険に加入するか、住所変更手続きを行って保険の契約を継続してください。

ただし現在住んでいる住居を手放さない場合は、引越し先の持ち家に新たな保険を掛けましょう。

現在契約している保険を引越し先の新居で継続して契約する場合は、保険対象の建物の構造や延べ面積が変わることになるため、保険料の再計算が行われます。

その結果、保険料の不足分を支払ったり、余剰分の返還が行われます。

火災保険とはさまざまな自然災害から自分を守る保険

火災やさまざまな自然災害から自分を守るための保険が「火災保険」。

日本では法律的に他人からのもらい火で家が焼けてしまっても、出火元に重大な過失が無い限りは賠償請求はできません。他人からのもらい火であったとしても、自分の契約している火災保険で補うことになります。

火災保険とは自分で自分を守るのと同時に、他人からの損害に対しても自分を守ってくれる大切な保険だということです。

ただし火災保険だけでは以下の災害時は補償の対象にならないので注意が必要です。

- 地震・噴火・地震や噴火による津波を原因とする「火災」「損壊」「埋没」

- 地震等によって延焼・拡大したことによる火災

地震等で発生した火災や損壊には火災保険ではなく地震保険で補償されます。地震保険に入るためには主契約となる火災保険に入っておく必要があります。

火災保険に入らずに地震保険だけ入ることはできないため、火災保険と地震保険はセットだということは覚えておきましょう。

火災保険の対象は「建物」と「家財」

火災保険の補償対象のイメージは「建物」だけだと思っている人が多いのではないでしょうか。火災保険は「建物」「家財」そのどちらにも保険を掛けることができます。

契約時に「建物」と「家財」をセットの契約にしたり、「建物」と「家財」を分けて契約することも可能です。

- 「建物」の補償対象

- ・建物本体

・門・塀・物置

・車庫・その他付属物など - 「家財」の補償対象

- ・テレビや冷蔵庫などの家電製品

・ソファーやテーブルなどの家具類

・衣類

・建物に収容されている生活用品

・引越しのときにできたクロスのキズ

1個または1組が30万円を超える貴金属、宝石などは「明記物件」として申込書に明記しておかないと補償されない場合がある

以下のものは補償の対象外です。

- 通貨や有価証券※盗難は1部補償

- 車庫の保管されている自動車

火災保険の補償内容は広い

火災保険の補償は「火災」だけではなく、「落雷」「破損・爆発」、自然災害の「風災・ひょう災・雪災」に加えて大雨や河川の氾濫による「水災」も保障の対象です。

また日常生活における「盗難」「水ぬれ」「物体の落下・飛来・衝突」「騒じょう等(暴力、破壊行為)」など住まいで発生するさまざまな損害を補償の対象にすることができます。

火災保険で補償される損害は以下の通りです。

| 火災リスク | 火災・落雷・破裂・爆発 |

| 自然災害リスク | 風災・ひょう災・雪災・水災 |

| 日常生活リスク | 水ぬれ・物体の落下・飛来・衝突 騒じょう・集団行動による破壊 盗難・盗難による破損・汚損 偶然の事故による破損・汚損 |

火災・落雷・破裂・爆発

落雷によって火事になったときだけではなく、家財を保険の対象にしている場合は、落雷の影響でパソコンが故障したときも保障の対象とします。

「破裂・爆発」はガス漏れが原因の爆発などで建物や家財が損害を受けた場合に補償されます。「放火」「失火」「もらい火」も当然補償の対象です。

風災・ひょう災・雪災・水災

台風被害や雪が多い日本ではリスクの高い災害です。そのためほとんどの保険会社では基本保障に組み込まれています。

「風災・ひょう災・雪災」は以下のような損害に対して補償されます。

- 台風で建物が壊れた

- ひょうで屋根、外壁が壊れた

- 大雪で屋根や家財が壊れた

水災は大雨や河川の氾濫による床上浸水などの損害が補償対象です。他にも土砂崩れの損害も水災で補償されます。

- 建物の補償

- ・家が水浸しになった

・土砂崩れで家が流された - 家財の補償

- ・床上浸水で家電製品が使えなくなった

「水災」のリスクが低い場所に住んでいる人や、高層階のマンションに住んでいる人は補償の対象外にすることで保険料が安くなります。

ハザードマップを確認して慎重に検討してみましょう。

水ぬれ

給排水設備に発生した事故などによる水ぬれ損害を補償します。水ぬれの対象は以下の通りです。

- 給排水管が壊れて室内と家財が水浸し

- 上階からの水漏れで天井や床の張替え

- 自分の不注意で階下に水を漏らしてしまい他人に損害を与えた場合

※個人賠償責任補償特約をセットしておくと補償されます

水ぬれはマンションで多くみられる損害になります。

物体の落下・飛来・衝突

建物外部から物体が落下・飛来・衝突したことによって、建物が損害を受けた場合に補償します。保障の対象は以下の通りです。

- 車両が誤って住居に飛び込んだ

- 看板が落ちて屋根が壊れた

- 石やボールが飛んできてガラスが割れた

台風や強風で物が飛んできて損害を受けた場合は、風災で補償されます。

騒じょう・集団行動などによる破壊

集団行動に伴う暴力破壊行為による損害を補償します。補償の対象は以下の通りです。

- デモや労働争議で家を壊された

- 自宅前で破壊行為が発生して、自宅の塀や壁が破壊されてしまった

盗難・盗難による破損・汚損

盗難により建物に発生した損傷、汚損、家財の盗難による被害を補償します。補償の対象は以下の通りです。

- 泥棒にガラスを割られた

- 空き巣に入られ家財が盗まれた

現金が盗まれてしまった場合は、1回の事故による限度額が決められていて、その範囲内でのみ保険金が支払われます。

盗難の多くは一戸建てや低層階の共同住宅で発生しています。

偶然な事故による破損・汚損

うっかり起こしてしまった偶然の事故による被害を補償します。以下のような事例が補償対象です。

- 誤って壁に穴を開けてしまったり、家財を壊してしまった

- 子供がおもちゃを投げつけてテレビの画面を割ってしまった

- 引越しのときにドアを壊してしまった

- 子供が壁に落書きをしてしまった

- うっかり物を落として洗面台を壊してしまった

キズをつけてしまったときの補償の流れは以下の通りです。

- キズをつけてしまった箇所の写真を撮っておく

- 保険証券の準備(無い場合は再発行してもらえる)

- 保険会社に連絡する

格安プランの火災保険にはこの補償がついていないか、自己負担額の割合が大きいので注意が必要です。また入居中でないとこの補償は使えないので、キズをつけてしまったら引越しをする前に直しておくようにしましょう。

「費用保険金」で思わぬ出費をフォロー

大きな損害が発生すると建物や家財の損害の他にさまざまな諸費用が発生します。その費用をサポートするために支払われる保険金が「費用保険金」です。

費用保険金は火災保険の基本保障に入っていたり、特約により追加したりと保険会社によって異なります。どのような損害を受けたときに補償されるのかを理解して検討してみましょう。

| 臨時費用保険金 | ・損害保険金が支払われるときに、損害保険金とは別に支払われる保険金 ・特に使い道は限定されていない ・損害保険金×10~30%程度の範囲内で限度額は100~300万円程度 |

| 残存物取片付け費用保険金 | ・損害保険金が支払われるときに、建物の残存物の取片付けに必要な費用に対して支払われる保険金 ・保険会社によって限度額が異なるが、実費が支払われる |

| 失火見舞費用保険金 | ・火災・爆発・破裂により第三者の所有物に損害を与えてしまったときに見舞金費用として支払われる保険金 ・物理的な損害が対象(煙損害、臭気の付着損害は除く) ・被災世帯×20~50万円程度の範囲内で、1回の事故につき保険金額の20%程度が限度額 |

| 修理付帯費用保険金 | ・損害の範囲を確定するための調査費用や仮修理費用などに対して支払われる保険金 ・実際に支出した費用、1回の事故につき保険金に相当する額や契約金額の10%、または100万円程度が限度額 |

| 特別費用保険金 | ・保険金額の80%を超える保険金が支払われて保険の契約が終了するときや全損などの大きな損害が生じた場合に支払われる保険金 ・損害保険金の10%相当額で200万円程度が上限 |

| 水道管修理費用保険金 | ・建物の水道管が凍結により壊れたとき、その修理費用に対して支払われる保険金 ・1回の事故あたり10万円程度が限度額 |

| 損害(拡大)防止費用保険金 | ・火災・落雷・破裂・爆発の事故が生じたときに損害の防止や軽減のために支出した費用に対して支払われる保険金 ・保険会社によって異なるが、実費が支払われる |

| 地震火災費用保険金 | ・地震・噴火またはこれらによる津波を原因とする火災によって建物が半焼以上となったときや家財が全焼となったときに支払われる保険金 ・契約金額の5%相当額、1回の事故につき300万円程度が限度額 |

火災保険で押さえておきたい4つのポイント

火災保険を決める際に覚えておきたいポイントは次の4つ。

- 保険料は建物の構造で決まる

- 補償内容は自分で選べる

- 複数社に相見積もりを取り、補償内容と料金を比較する

- 長期契約で保険料は安くなる

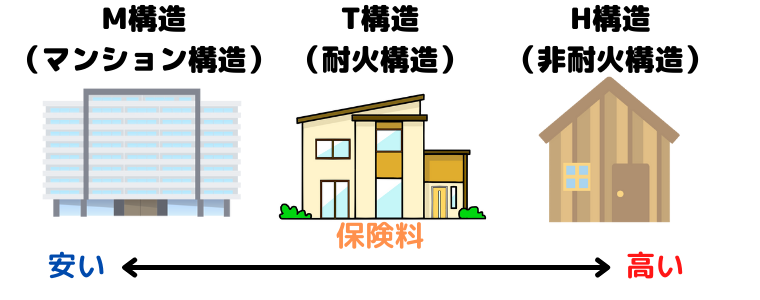

建物の構造で保険料は決まる

火災保険料の大きな割合を占めるのが建物の構造です。燃えにくい構造の建物は保険料が安く、燃えやすい建物は保険料が高くなっています。

住宅物件については現在以下の3種類の構造級別になっています。

- M構造(マンション構造)

- ・コンクリート造の共同住宅

・耐火建築物の共同住宅

・石造建物の共同住宅 - T構造(耐火構造)

- ・コンクリート造の一戸建て

・鉄骨造の一戸建て

・耐火建築物の一戸建て

・準耐火建築物の一戸建て

・省令準耐火建物等 - H構造(非耐火構造)

- ・一般的な木造住宅

・M構造またはT構造に該当しない建物

耐火性能は「H構造」→「T構造」→「M構造」の順に高くなります。したがって保険料は「M構造」→「T構造」→「H構造」の順に高くなり、「M構造」と「H構造」では4倍近くの差があります。

必要な補償は自分で選べる

住んでいる地域や立地条件、または建物の構造や階数で災害のリスクの大きさは異なります。

例えばマンションの高層階に住んでいる人は「水災」の補償が必要なかったり、小さなお子さんがいない場合は「偶然な事故による破損や汚損」の補償がいらなかったりと、ライフスタイルに合わせて補償を選ぶことが大切です。

そんな顧客のニーズに応えるために保険会社は「火災・落雷・破裂・爆発」「風災・ひょう災・雪災」を基本契約として、その他の補償は任意で選択できるような商品も用意しています。

保険会社によっては「火災・落雷・破裂・爆発」にのみ加入できる商品もあります。

補償内容

- 「火災・落雷・破裂・爆発」

- 「風災・ひょう災・雪災」

- 「水災」

- 「水ぬれ」「物体の落下・飛来・衝突」「騒じょう・集団行動などによる破壊」「盗難・盗難による破損・汚損」

- 「偶然な事故による破損・汚損」

- 補償内容組み合わせ

- ①または①+②は基本保障

③~⑤は保険会社によって組み合わせや選択できる範囲が異なる

③と⑤は独立していて④はセットになっている場合が多い

④を細分化して選択できる保険会社もある

「水災」や「風災」の補償の選択はハザードマップを見ながら慎重に検討

ここ数年、大雨による建物の浸水や土砂崩れが相次いで発生しています。

それらの災害は「水災」で補償されることになるので、河川の氾濫や土砂崩れのリスクが高い地域に住んでいる人は、大切な家と家財を守るためにも「水災」を補償対象に選択しておきましょう。

「風災」も保険料に占める割合が比較的大きいため、台風や竜巻、雪の心配がない地域の人は「風災」を保険の対象外にすることで保険料が安くなります。

「水災」や「風災」などの自然災害はいつ発生するのか予測するのが困難で、発生時は大きな被害も予想されます。

「水災」や「風災」などの補償を選択する際はハザードマップを確認して慎重に検討するのが大切です。

火災保険の選び方

補償内容や条件を決めたら複数社に見積もりを依頼しましょう。相見積もりを依頼する前に以下のポイントを決めておくとスムーズです。

- 保険の対象を決める(建物・家財)

- 建物の構造級別を判別(M構造(マンション構造)T構造(耐火構造)H構造(非耐火構造))

- 補償内容を決める

- 建物の保険金額を決める

- 家財の補償額を決める

- 保険期間を決める(1~10年)

- 地震保険をセットするか決める

同じ条件でも保険会社によって料金が違ったり、細かい補償内容や特約が違ったりするので、しっかりと比較検討するようにしてください。

一括見積もりサイト![]() 保険スクエアbang!を利用すれば最大26社から比較ができ、簡単に納得の補償内容と安い火災保険を見つけられます。

保険スクエアbang!を利用すれば最大26社から比較ができ、簡単に納得の補償内容と安い火災保険を見つけられます。

火災保険は長期契約で安くなる

火災保険は1年ごとの更新、または2年~最長10年間の長期契約をするか選択ができます。2年以上の長期契約をする場合は、「長期係数」という割引係数によって期間に応じて割引がされます。

契約年数が長いほど割引も大きくなるため、一括で支払う保険料に無理がなければ、保険料の節約ができる長期契約がオススメです。

長期係数表は以下の通りです。※保険会社や契約年度によって数字は異なります。

| 保険期間 | 係数 |

| 2年 | 1.85 |

| 3年 | 2.70 |

| 4年 | 3.55 |

| 5年 | 4.40 |

| 6年 | 5.20 |

| 7年 | 6.05 |

| 8年 | 6.85 |

| 9年 | 7.65 |

| 10年 | 8.50 |

最長の10年で契約をした場合、長期係数は8.50になるので保険料が10万円だとすると、10万×8.50の計算で出された8万5千円が一括で支払う保険料になります。

ただし長期一括払いをすると保険料は安くなりますが、保険料を支払うためにまとまったお金が必要になります。「一括払いはちょっと厳しいな」という人は、一括払いより保険料は高くなりますが「年払い」も可能です。

長期契約は途中で解約しても損は少ない

火災保険は長期契約している場合でも途中解約は可能です。その場合、支払った「保険料」×「未経過料率係数」の金額が返戻金として戻ってきます。

未経過料率係数表は以下の通りです。※保険会社や契約年度によって数字は異なります。

| 経過年数/経過月数 | 0年 | 1年 | 2年 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 |

| 1か月まで | 97% | 88% | 78% | 69% | 59% | 49% | 39% | 29% | 19% | 9% |

| 2か月まで | 96 | 87 | 77 | 68 | 58 | 48 | 38 | 28 | 18 | 8 |

| 3か月まで | 95 | 86 | 77 | 67 | 57 | 47 | 37 | 28 | 18 | 8 |

| 4か月まで | 94 | 86 | 76 | 66 | 56 | 47 | 37 | 27 | 17 | 7 |

| 5か月まで | 93 | 85 | 75 | 65 | 56 | 46 | 36 | 26 | 16 | 6 |

| 6か月まで | 92 | 84 | 74 | 65 | 55 | 45 | 35 | 25 | 15 | 5 |

| 7か月まで | 92 | 83 | 73 | 64 | 54 | 44 | 34 | 24 | 14 | 4 |

| 8か月まで | 91 | 82 | 73 | 63 | 53 | 43 | 33 | 23 | 13 | 3 |

| 9か月まで | 90 | 82 | 72 | 62 | 52 | 42 | 33 | 23 | 13 | 3 |

| 10か月まで | 90 | 81 | 71 | 61 | 51 | 42 | 32 | 22 | 12 | 2 |

| 11か月まで | 89 | 80 | 70 | 60 | 51 | 41 | 31 | 21 | 11 | 1 |

| 12か月まで | 89 | 79 | 69 | 60 | 50 | 40 | 30 | 20 | 10 | 0 |

最長の10年で契約しているケースで半分の5年で解約した場合は、未経過量率係数は50%です。その場合は一括で支払った保険料の50%が返戻金として戻ってくるので損をすることはありません。

まとめ:補償内容を見直して賢く火災保険を契約しよう

今回の記事では火災保険の住所変更方法と火災保険について解説しました。火災保険の住所変更方法については以下の通りです。

- 賃貸から賃貸の場合

- ・契約している火災保険を引越し先の賃貸でも継続して契約できる

・保険料の再計算の結果、追加料金が発生する場合がある - 賃貸から持ち家の場合

- ・賃貸から持ち家への引越しは火災保険の契約は継続できない

・契約中の保険を解約して新たな保険に加入する必要がある - 持ち家から賃貸の場合

- ・引越し先の賃貸住居用の火災保険に加入する

・現在住んでいる住居を引き続き所有する場合は保険をそのまま継続 - 持ち家から持ち家の場合

- ・現在住んでいる住居を手放す場合は、住所変更手続きを行えば契約している保険の契約を継続できる

・保険料の再計算の結果、不足分の支払いや余剰分の返還がある

引越し元と引越し先の住居形態が違った場合、火災保険の契約は継続できないので注意が必要です。

火災保険については以下の4点について解説しました。

- 火災保険の対象は「建物」と「家財」

- 火災保険の補償内容「火災・落雷・破裂・爆発」「風災・ひょう災・雪災・水災」「水ぬれ・物体の落下・飛来・衝突」「騒じょう・集団行動による破壊」「盗難・盗難による破損・汚損」「偶然の事故による破損・汚損」

- 「費用保険金」で思わぬ出費があってもフォローできる

- 火災保険のポイント

1.建物の構造で保険料は決まる

2.必要な補償は自分で選べる

3.保険を決める際は一括見積もりを依頼する

4.長期契約で保険料を安く抑える

火災保険は補償内容をなんとなく決めてしまったり、割高な保険料を支払っているのに自分に必要な補償が入っていなかったりすることが多いです。

普段なかなか見直すことのない火災保険ですが、引越しをするタイミングは火災保険を見直す絶好のチャンスと言えます。まずは新居で必要な補償内容はなんなのか一度じっくり検討してみましょう。

補償内容が決まり次第、![]() 一括見積もりサイト保険スクエアbang!を利用して安くて充実した補償内容の火災保険を契約してください。

一括見積もりサイト保険スクエアbang!を利用して安くて充実した補償内容の火災保険を契約してください。

その他の引越し手続きが終わっていない人は以下の記事を参考にしてください。

荷物の梱包がまだ終わっていない人は以下の記事を参考にしてください。